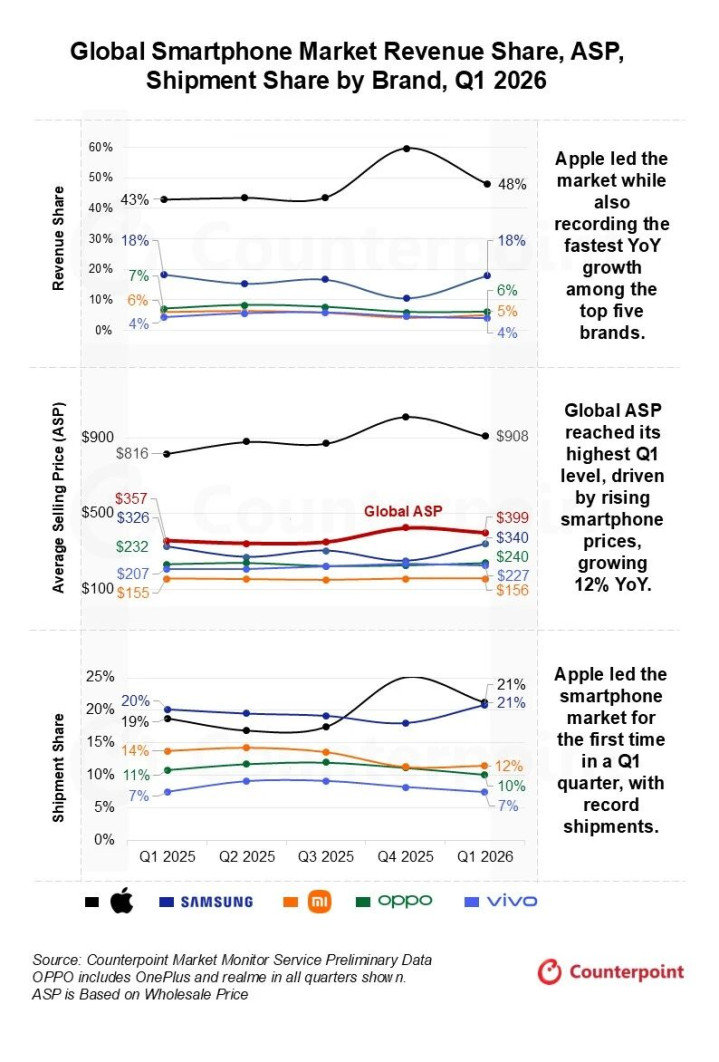

5月5日,市集调研机构CounterpointResearch发布2026年第一季度群众智高手机市集营收申报。数据裸露,本年第一季度群众智高手机市集营收同比增长8%,达1170亿好意思元(约合东说念主民币7960.86亿元)。与此同期,群众智高手机平均售价(ASP)同比高潮12%至399好意思元(约合东说念主民币2714.86元),创下积年第一季度新高。

智高手机市集正履历较着的结构性变化。昔时厂商更依赖出货领域扩大来拉动增长,但在换机周期拉长、初学级需求收缩以及零部件资本高潮的配景下,单纯依靠销量增长一经变得艰苦。高端机型需求、家具组合升级以及末端价钱上行正在成为撑合手行业营收的主要能源。

举座来看,2026年第一季度群众智高手机市集呈现出典型的“量跌价升”特征。一方面,存储缺少和物料清单资本高潮不息挤压厂商利润空间,对中低端机型影响显赫;另一方面,头部厂商通过提高高端机型占比、迂回存储版块和优化价钱体系,使平均售价不息上行。

细分到品牌来看,苹果为本轮市蚁合构变化的直选用益者。Counterpoint数据裸露,2026年第一季度,苹果营收同比增长22%,在前五大智高手机品牌中增速最快,并创下其第一季度营收历史新高,其营收份额达到48%,远高于其他主要品牌。同期,苹果初次在第一季度成为群众智高手机出货量第一,出货份额达到21%。

Counterpoint以为,iPhone17与iPhone17ProMax的需求壮健拉高了苹果的举座ASP,使苹果第一季度平均售价达908好意思元(约合东说念主民币6178.17元),同比高潮11%,较着高于群众399好意思元(约合东说念主民币2714.86元)的平均水平。高ASP带来的利润空间,又能使苹果更好消化市集举座所面对的存储缺少带来的资本压力,保合手价钱结识。另一方面,CounterpointResearch议论总监JeffFieldhack暗示,苹果在亚太地区受补贴、促销和以旧换新策略的鼓励,进一步扩大了与其他品牌的差距。

2026年第一季度智高手机市集营收份额、平均售价、出货量Counterpoint

三星营收和出货量均位居群众第二。其出货份额不异达到21%,与苹果接近,中国开云体育但营收份额为18%,较着低于苹果。三星天然出货领域仍然较大,但举座平均售价与苹果存在距离。

不外,三星本季度的发达也裸流露其家具组合迂回正在凯旋。GalaxyS26系列上市后需求较好,尤其是Ultra版块成为拉动高端发达的重要机型。同期,三星通过取消低存储版块、提高初学设立等神色,变相举高家具起售价,从而带动举座平均售价高潮。

与苹果和三星比较,小米较着承压。2026年第一季度,小米出货量同比下落19%,营收同比下落18%。这一发达与其家具结构密切联系。小米永远在初学级和中端市集具有较强竞争力,但这些价钱段对存储资本高潮和末端加价愈加敏锐。一朝资本压力向零卖价钱传导,更会径直拦截消耗者的换机意愿。

Counterpoint的数据裸露,小米本季度出货份额为12%,但营收份额仅为5%,平均售价156好意思元(约合东说念主民币1061.45元),为前五大手机厂商中最低。小米仍然高度依赖价钱敏锐型市集。但在存储价钱高潮周期中,性价比机型最容易堕入两难:不加价会压缩利润,加价又会消弱需求。Counterpoint指出,除拉好意思市集在激进促销下相对结识外,小米在无数市集发达均出现疲软。

OPPO和vivo则诀别位列2026年第一季度营收排行的第四和第五。二者王人在尝试通过擢升家具价值来缓解市集压力。2026年第一季度,OPPO平均售价同比增长3%,vivo平均售价同比增长10%。其中,vivo营收同比增长5%,主要受印度市集V系列、X系列以及中国市集S系列中高端机型占比擢升带动。

群众智高手机市集正在参预一个更强调价值后果的阶段。出货量下滑并不消然意味着营收同步下落,厂商怎样将家具结构推向更高价钱带才是关键。

长久来看,Counterpoint瞻望,2026年群众智高手机市集出货量仍将面对压力,真确复苏可能要比及2027年下半年。不外中国开云体育一站式服务入口,合手续的高端化趋势以及居高不下的存储价钱瞻望将撑合手ASP增长,在一定进度上对消厂商的营收下行压力。

米乐体育(M6Sports)官网入口